Desde que tengo uso de memoria he escuchado la duda de ¿qué es mejor? ¿Comprar o rentar casa? Siempre ganando el comprar.

¿Por qué?

¡Quién sabe!

La realidad es que nunca he leído razones de peso, matemáticas y lógicas que demuestren esa idea tan arraigada es correcta para México.

O tal vez es porque soy millennial, me gusta ir contra las reglas y todas esas cosas que dicen los medios de comunicación.

[mailerlite_form form_id=4]

Pero primero empezaré con un ejemplo:

(Fun fact: ¿Sabías que José y Lupita son los nombres más comunes en Michoacán?)

¡Te presento a José! Quiere comprar una casa.

Después de buscar mucho y encontrar su casa perfecta, decide comprarla:

La casa cuesta $1,000,000.

Después de revisar en las páginas de varios bancos, el simulador de créditos hipotecarios de la CONDUSEF y otro comparador, se decide por ScotiaBank con una tasa de interés (dentro del promedio para México) del 10.6% a un plazo de 15 años.

Con este crédito, José tiene que pagar $83,125 de la apertura de crédito, el avalúo y los gastos notariales más $150,000 del enganche de su casa y no le cobran los gastos de investigación. ¡Qué suerte! Justo los $233,125 que tenía de ahorro.

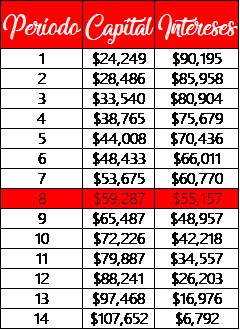

Por esto, el crédito quedaría de $850,000. El pago mensual quedaría en $10,263.60, lo que incluye el pago a capital e intereses, seguro de vida y seguro de daños. No cobran comisión por administración (¡yei!).

Después del primer año de vivir en su casa, José se da cuenta que debe darle mantenimiento a su calentador solar y cambiar algunas llaves que se rompieron. A lo largo de los 15 años va a tener que hacer mantenimientos grandes también, por lo que tomaremos en cuenta el 1% del valor de la casa anual: $10,000. ¡Ah! y que también tiene que pagar el predial, que son $1,500 anuales, porque lo paga en enero siempre.

¡Pero qué creen! ¡Buenas noticias! A lo largo de todo su crédito José podrá deducir $302,882.38 de sus impuestos, obviamente contando que el haga su declaración de impuestos y lo haga a tiempo.

Ahora, ¡Te presento a Lupita! Ella quiere rentar una casa.

José y Lupita tienen gustos similares, por lo que busca una casa parecida. En general en México, las rentas anuales son el 6% del valor de la casa, por lo que puede encontrar fácilmente una casa a $5,000 mensuales.

Obviamente, la renta aumenta según el promedio de la inflación de los últimos 5 años: 4%. (Ojo, en el 2017 fue de 6.77%).

Los $233,125 los pone en un Fondo Indexado a largo plazo que le da un rendimiento de 12% anual. Cada año ella agrega la diferencia entre la renta que paga (afectada por la inflación a lo largo de los años) y la hipoteca que paga José, por lo que el primer año pagaría $63,098 ($10,258 – $5,000 mensuales por los 12 meses).

El predial y el mantenimiento se los gasta en Starbucks, así que no le queda nada :(.

Resultados de José:

- Pagó en total por el crédito $1,706,638 + $233,125 iniciales + $150,000 de mantenimiento + $22,500 de impuestos – $302,882.38 de deducción de impuestos = $1,809,380.89.

- Según el índice SHF del 2012 al 2016 la plusvalía en promedio en México ha sido de 4.66% anual, apenas un poco arriba de la inflación, por lo que su casa de 1,000,000, después de 15 años cuesta: $1,980,208.

Resultados de María:

- De renta pagó estos 15 años: $1,201,415.26.

- Al final de los 15 años tiene en su cuenta de inversión: $3,046,460.51.

¡Parece que tenemos una ganadora para la pregunta ¿comprar o rentar casa?

5 mitos de comprar o rentar casa

Si con el ejemplo no ha quedado más claro que las playas de Cancún, entonces hablemos de cuáles son los principales mitos a favor de comprar:

- Rentar casa es tirar dinero a la basura, porque si compras ese dinero va a pagar la casa (equidad)

- La plusvalía de mi casa y las remodelaciones hacen que la casa cueste más, por lo que es ganancia para mi

- Mi casa es mi mejor inversión, mi patrimonio, ¿qué le voy a dejar a mis hijos?

- La renta nunca termina, pero en 15-30 años terminaré de pagar mi casa

- Y ¿si pago mi casa en efectivo?

1. ¿Comprar o rentar casa? “Si rentas casa, estás tirando dinero a la basura”

La verdad es que cuando compramos casa a crédito, también estamos tirando dinero a la basura.

La realidad es que los primeros 8 años de José pagará más dinero al banco por cuestión de intereses (y seguros), que a capital. Todo ese dinero va: directo a la basura (o al bolsillo de los bancos).

La pregunta debe de ser más bien: ¿en qué opción tiramos menos dinero a la basura?

En la página del Infonavit hay una calculadora que te muestra didácticamente a dónde va tu mensualidad.

2. Mi casa es mi mejor inversión, mi patrimonio, ¿qué le voy a dejar a mis hijos?

Déjales:

- Educación

- Buenos recuerdos contigo

Los hijos no deberíamos de estar esperando la herencia, deberíamos de poder vivir por nuestros medios.

Dicho esto… ¿de quién preferirías ser hij@, de José o de Lupita? ¿Heredar una casa de casi 2 millones o dinero en efectivo por 3.6 millones?

3. La plusvalía de mi casa y las remodelaciones hacen que la casa cueste más, por lo que es ganancia para mi

Todo esto trata de equidad.

¿Qué es la equidad en una deuda?

Si tu vendes lo que tienes y pagas lo que debes, lo que te queda es la equidad.

En este caso: Compras la casa a crédito y en cierto punto te quedas sin empleo o ya no puedes pagar, por lo que tienes que vender la casa para pagar la deuda, ¿te alcanza o no? ¿sales debiendo más de lo que cuesta o sales ganando?.

Hay 3 formas de generar equidad:

a. Aumentar el pago a capital

Supongamos que usas una de mis 25 ideas para ganar dinero por internet o una de mis 32 ideas para ganar dinero rápido y logras generar $2,000 mensuales, que decides pagar al banco aparte de tu mensualidad. Eso implica que ya tienes $2,000 más de tu casa ¡yei!

b. Remodelación

Decides que quieres un tercer piso, una cocina con mármol y un jacuzzi. ¿Eso significa que cuando vendas la casa te van a pagar más de lo que tu invertiste en esa remodelación?

No. O sí. Tal vez.

Depende de lo que cueste tu casa, dónde esté ubicada, cuánto cuesten las casas alrededor, etc.

Pero más importante: una cosa son tus gustos y otra los gustos de l@s comprador@s. Hay cosas que suben el precio de una casa más que otras y no precisamente por ser más caras, si no porque es lo que el mercado quiere, es lo por lo que hay más demanda.

c. Plusvalía

La plusvalía de tu casa depende de muchas cosas, en realidad sólo personas que se dedican a los bienes raíces podrían apostar por lugares en donde se elevará el precio de las casas y pues tampoco es seguro que le atinen.

En todo México, como mencioné antes, las casas elevan su precio casi al paso de la inflación. ¿Estás dispuesta a amarrar tu dinero a un instrumento que sólo te dará la inflación? No pierdes dinero, pero tampoco ganas.

4. La renta nunca termina, pero en 15-30 años terminaré de pagar mi casa

¡¿Quién te dijo esa mentira?!

¡Uno nunca termina de pagar la casa!

De todos modos tienes que pagar el mantenimiento de la casa, los impuestos y si fueras responsable, el seguro de daños. ¡Pero ni que en México ocurrieran desastres naturales!.

Por cierto: ¡Más el costo de oportunidad!

¿No he hablado del costo de oportunidad, verdad? ¿Qué es eso?

Tienes $10 y tienes 2 opciones:

- Compras una taza y la revendes a $20. Ganaste $10.

- Compras la materia prima para hacer muffins, haces 10 y los vendes a $3. Ganaste $20.

¿Qué harías con tus $10?

Pues invertirlos en los muffins, ¿no?, si invirtieras en la taza, tu costo de oportunidad sería $10.

Así con el dinero que cuesta la casa cuando la terminas de pagar. La casa de José al final cuesta $1,980,208 y año tras año le estará dando un rendimiento de 4% anual.

¿El podría vender la casa y poner ese dinero en un fondo de inversión como el de Lupita? ¡Claro!

Su costo de oportunidad actual es de 8% del valor de la casa, anual.

5. Y ¿si pago mi casa de contado?

¡Definitivamente esta es la mejor opción!.

Excepto obviamente por el costo de oportunidad.

Analiza tu situación, haz los números y aprovecha que tienes el dinero para pedir descuentos o comprar casas muy por debajo del precio de mercado. ¡Yei!

Entonces ¿comprar o rentar casa?

No puedes dejar la decisión financiera más importante de tu vida a este artículo o a lo que dice la gente (como que comprar es mejor).

El comprar y rentar depende de variedad de factores a las que sólo tu puedes darle prioridad.

Otras dos cosas a tener en cuenta:

- Cuando rentas tienes mayor flexibilidad para cambiar de trabajo y también vivir más cerca de el, lo que implica mayores aumentos de sueldo (y ahorro).

- Cuando compras casa estás más inclinado a invertir en ella: cortinas, muebles, mejor cocina, remodelaciones, ampliaciones, etc.

- Cuando rentas estás sujeto a las variaciones de las rentas en la colonia en la que te encuentras. Aunque en México no sucede mucho, en la Ciudad de México podría ser un tema importante.

En fin, no te estreses por tener que comprar una casa y no dejes que te presionen (si te presionan, mándales este artículo).

[mailerlite_form form_id=4]

13 Responses

En serio??? Interés al 12% por 200,000 pesos??? Wow!! Me das el dato de donde invertir Porfavor??? Eso no existe!! A menos que sea una inversión de súper riesgo y seguramente el historial en 15 años tampoco será por el 12%, en fin solo

Creo que te exageraste con los 3 millones que gana al final.

¡Hola Marian! Aquí tengo una opción que te da 10% anual en ¡plazo fijo!: https://www.pesosyfrijoles.com/invertir-por-internet/

Pero bueno, el objetivo de todo el artículo es que tu saques tus cálculos tomando en cuenta tu acceso a inversiones, la casa que quieres y tu vida en general y no sólo pienses en que siempre comprar es la mejor opción 🙂

Mis padres siempre rentaron cuando yo era pequeña y ahora estoy comprando la mía, bueno tengo varios puntos de vista.

– Las casas amuebladas se rentan a un mayor precio a $5,000 y si es un lugar cercano al trabajo “zona centro” por poner un ejemplo aumenta aún más la renta.

-El mantenimiento de las casas no es tan elevado, no dimos molestias a los que nos rentaban incluso pasaban años y todo siempre marchaba en buenas condiciones. Ahora gracias a Dios tampoco tengo gastos tan elevados en mantenimiento, en tres años no le he metido ni un peso y pues claro como es mi casa soy más cuidadosa con su uso.

-Siempre anhele tener una casa que fuera mía, quizá por cuestiones emocionales pero es bueno tener una casa y poder hacer lo que sea sin pedir permiso a los dueños. (De pequeña no tenía mascotas porque no lo permitian e incluso en algunos no se admitian niños, nos costaba trabajo encontrar en aquellos ayeres).

– Es muy feo cuando te piden la casa y tienes que salirte y preparar la mudanza y vaya que nos mudamos muchas veces, ES CARÍSIMO.

– En cuanto a los intereses en un caso muy personal prefiero verlos como un precio que tengo que pagar para que mis hijos no pasen por lo que yo pasé y tengan una propiedad e inviertan su dinero en lujos para mis nietos y tengan un lugar en el cual llamarlo hogar sin temor a que los vayan a correr.

– Si hablamos de pagar una renta eterna (no sólo de 15 años) y pongo de ejemplo a mis padres, rentaron desde los 21 años hasta los 70 años, como somos 4 hermanos rentabamos casas de 4 habitaciones, yo dormía con mi hermana a un tamaño cómodo y pues hasta hace 3 años la rentaban en $9,000 (no era zona centro). Estamos hablando que pagaron de renta toda su vida al rededor de 10 millones. Y pues ahora gracias a Dios viven conmigo porque no les alcanza su pensión.

¡Hola Kai! Efectivamente, la zona, emociones, experiencia y educación financiera nos hace tomar buenas o malas decisiones.

Hay que hacer números 😉

Siempre he tenido esa idea, pero desde el punto de vista en que no estés amarrado a un entorno que siempre cambia con los años. Pero ahora con una demostración monetaria me gusta mas la idea.

Saludos!

Nos puedes dar algunas recomendaciones de Brokers para los Fondos Indexados que tratas en el articulo?

No son recomendaciones, pero aquí hay algunas sociedades que lo tienen: Actinver-Lloyd, Afirme, Arka, GBM, Intercam Fondos, INVERCAP, INVEX, IXE, MIFEL, MONEX, Multivalores, Prudential Financial, Scotia Fondos, Compass Investments, VALMEX, VALUE, Vanguardia, entre otros.

Hola que tal, me encantó leer este artículo, Estonia a depender también del país donde te encuentres por que soy de República Dominicana y aquí compras una casa y no tienes que pagar impuestos ni gastos fijos por algún otro servicio obligatorio, eso va a depender del país donde te encuentres u sus reglas.

Hola Félix!

Súper! Eso sí, siempre saca tus números a ver si te sale mejor 🙂

Saludos hasta República Dominica! 🙂

Te encontré por Pinterest y me encantó el artículo, muy interesante y me dejó pensando, gracias. Espero leerte más 🙂

Gracias Marco! ESE es el chiste, que te deje pensando 🤔 jaja.

Saludos! 🙂

Me encanto tu articulo, estoy muy de acuerdo contigo, yo compre una casa hace 4, perdí mi empleo y perdí mi inversión de año medio pagando casa + remodelación + mantenimiento… mejor la regrese, todo mundo asustado, vivo mas feliz “rentando” cerca de mi familia que esclavizada pagando casa que salio mas cara en cuanto transporte y tiempo de traslado….

Hola Gaby! Muchas gracias por compartirnos tu experiencia! Saludos 🙂